现在越来越多的人通过香港各大人才计划,香港高才通、香港优才、留学、专才等方式拿到香港身份,也有不少人打算到香港发展或是生活,但是不管是到香港工作还是生活,都需要了解下强积金。

图片来源:摄图网

香港非永居转永居的一个重要门槛是:通常居住于香港连续7年或以上。

证明申请人满足“通常居住”,通常围绕这2点:

1、生活痕迹,2、工作痕迹。

通过这两点,证明申请人是以香港为中心,并且有赴港定居的意愿和打算。

香港强制性公积金(全称Mandatory Provident Fund Schemes ,简称强积金或MPF ,也被称为“香港的社保”)。

是香港的一项退休保障计划,所有香港雇员必须依法加入MPF。无论是香港永久居民还是非永久居民,在香港工作的所有雇员都需要加入MPF计划,并由雇主和雇员共同缴纳一定比例的强积金款项。

因此MPF则是用来证明在港工作痕迹的重要材料。是香港转永居一个重要的证明材料。

所以MPF对持IANG签证、专才、高才这些需要通过在香港工作来实现续签的人来说是很重要的。

谁需要参与强积金MPF?

除了获豁免人士之外,年满18岁至64岁的雇员或自雇人士,都必须按强积金条例参加强积金计划(无论薪资是否达到最低标准)。

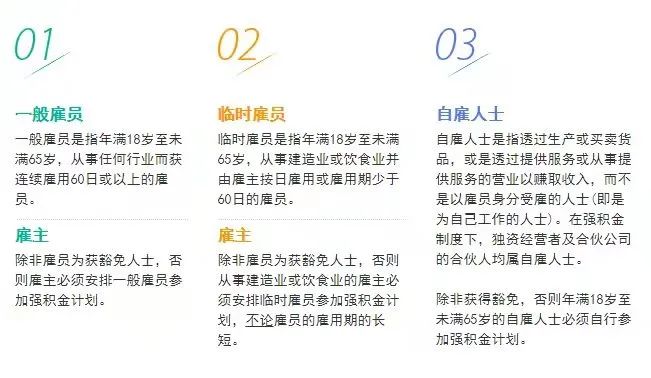

01一般雇员

从事任何行业,获连续雇用60日或以上的雇员。

02临时雇员

一般是指饮食业及建造业等受雇少于60日的雇员。

03自雇人士

生产或买卖货品,或透过提供服务以赚取收入(即是为自己工作的人)独资经营者及合伙公司的合伙人均属自雇人士。

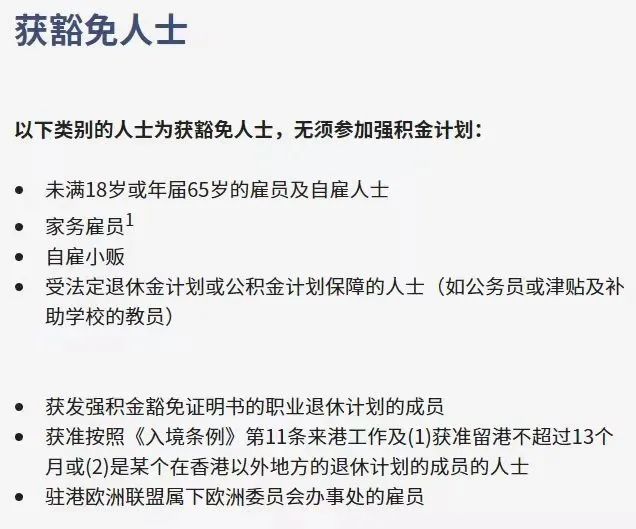

04豁免人士

强积金如何供款?

强积金供款形式分为强制性供款和自愿性供款。

"强制性供款"

强积金强制性供款一经受托人存入雇员的账户,即全数及立刻归属于雇员,强制性供款的投资回报,亦会全数及即时归属于该雇员。

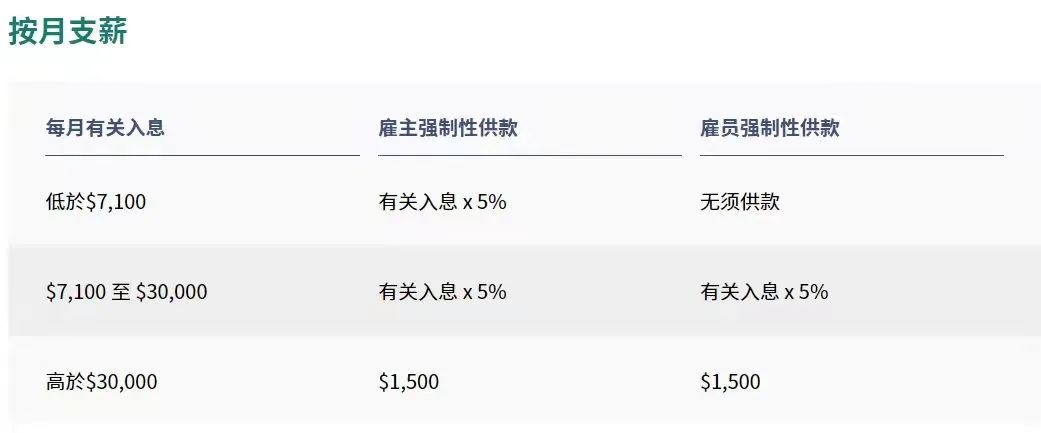

一般雇员

雇主必须以雇主本身的资金为雇员作强制性供款,并须就每个供款期(一般指粮期)从雇员的有关入息中扣除雇员的供款。

供款额均为雇员有关入息的5%,并受限于最低及最高有关入息的水平,上限为$1,500。而当员工的月入息超过$7,100也需要扣除5%作为供款,同样上限为$1,500。

有关入息:指雇主以金钱形式支付或须支付给雇员的金额。包括:任何工资、薪金、假期津贴、费用、佣金、花红、奖金、合约酬金、赏钱或津贴。不包括:《雇佣条例》下的遣散费或长期服务金。

自雇人士

自雇人士供款额为收入的5%,并受最低及最高有关入息水平的限制,高于每月$30,000的,扣款金额上限为$1,500。

自雇人士可选择按月或按年在供款日或之前作出供款。

日薪临时雇员

无论每日有关入息多少,雇主都必须供款,下限供款为每日$10,上限供款为每日$50,低于每日有关入息$280时,雇员无需供款。

"自愿性供款"

与强制性供款不同,自愿性供款通常是根据登记计划自身的规则来的。雇员、自雇人士、及雇主可选择在强制性供款以外,作出额外的自愿性供款:

雇员

雇员可透过雇主在供款账户内作出额外的自愿性供款,供款受计划条款限制,通常雇员要在离职后,才可提取或转移强积金;

自雇人士

自雇人士可在自雇人士账户作出额外的自愿性供款;

雇主

雇主可为雇员在5%的雇主强制性供款以外作出额外供款,为雇员提供更多退休保障;

MPF什么时候提取?

1达到退休年龄

雇员达到强积金计划规定的退休年龄65岁,可以申请:

分期提取:分批次提取,自己可以决定提取时间、次数以及提取金额;

一笔过提取:即一次性提前账户内的强积金;

保留在强积金计划内继续投资。

2提早退休

计划成员必须年满60岁并已终止所有受雇及自雇工作,并作出法定声明指无意再次受雇或自雇。计划成员可以选择一笔过或以分期的方式提取强积金。

3永久性离开香港

必须声明已经或将会离开香港,而无意作为永久性居民返回香港工作或再定居;并提供令受托人信纳你已获准在香港以外某地方永久居住的证明。

注:每个人一生中只限以此理由提早提取累算权益一次。

4完全丧失行为能力

计划成员必须提供由注册医生或注册中医发出的医学证明书,证明已经不适合从事某种类的工作。

5罹患末期疾病

必须提供由注册医生或注册中医发出的医学证明书;

患有导致预期寿命减至12个月或以下的任何疾病。

6小额结余

总额不超过港币5,000元;

该成员无意在可见的将来成为受雇或自雇人士;

在提出该申请的日期当日,自最近一个供款日起计,已过了至少12个月。

7死亡

提供有效的成员死亡证明。成员的累算权益可由合法的遗产代理人提取。

香港的强积金与内地的五险一金有什么区别?

1投入的区别

内地的“五险一金”计划拥有明确定义的划分和规则,覆盖多个方面的保障,包括医疗、养老、住房等,每一项都有其特定政策。其中,养老保险、医疗保险和失业保险由雇主和雇员共同缴纳保费;工伤保险和生育保险完全由雇主承担,雇员不需要缴纳。需要注意的是,“五险一金”在内地是法定要求,而强积金则不是法定的。

与内地的“五险一金”不同,通常来说,在香港,无论员工从事何种工作,只要连续受雇60天或以上,都会被纳入强积金(MPF)计划中。

即使是短期雇员,只要连续工作60天或以上,也会被强积金制度所覆盖。

在香港,商业医疗保险不是法定的政策。因此,大多数企业除了强积金和工伤保险外,通常不提供额外的社会保障,许多公司会将人力资源管理外包,以节省时间和人力。

2回报的区别

香港的强积金允许更加灵活地投资基金,有回报也有风险。

内地的“五险一金”各自有不同的回报特点:医疗保险实际利用率较高,失业保险基本上很少使用,工伤保险的使用也有限,养老保险的回报与缴费金额相关,生育保险则主要面向女性。

3提取的区别

香港的强积金一般有3种提取方式,到退休年龄可分次提取,可一次性提取,也可继续保留在户口里投资。

而内地各险有各自的提取特点,养老金退休时按月发放,医疗、工伤、生育则在发生相应事项时可以报销,公积金则仅用于住房。