相信内地企业投资者选择香港公司注册的原因无非是做税务合规计划,通过离岸公司来减轻税务负担,离岸税务合规计划中的返程投资就是其中一种,可以通过转让定价的方式来操作。

一、什么是香港公司返程投资转让定价

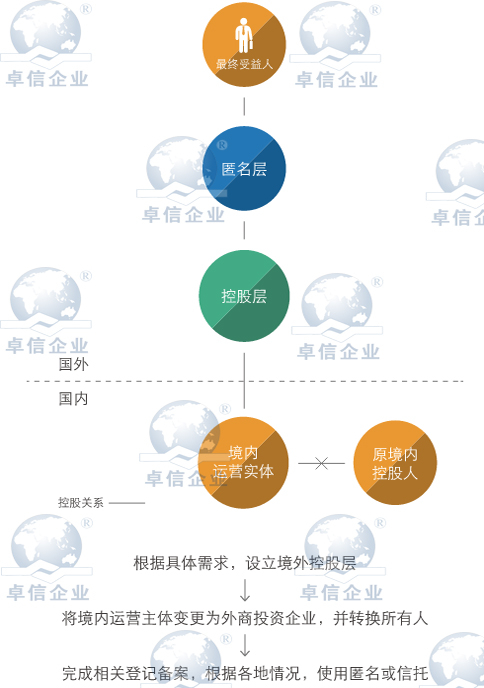

那么什么是香港公司返程投资转让定价呢?之前我们就对返程投资进行了一系列的介绍,返程投资主要是为了享受外商优惠税制,简单做法就是内地企业在香港等离岸地注册一家公司,然后通过返程方式转回国内投资,和在国内的公司再共同成立一家中外合资企业,以享受相关待遇。

在这一过程中,内地企业不仅可以享受优惠的税制,还可以借助成立的外资企业通过转让定价的形式来实现节税目的,通过“转让定价”还可以转移企业利润,是很多“内资”转“外资”企业惯用的手法。

二、香港公司返程投资转让定价操作方法

转让定价在全世界都比较普遍是一种常用的节税方法,现在越来越多内地企业利用比如香港,BVI、开曼群岛等做税务合规计划,其用途非常广泛,可以通过返程投资转让定价来转移利润,还可以用于企业上市的重组阶段,利于资本整合,同时进行返程投资还是完成海外信托保护结构的前提,对企业是很有帮助的。

实际操作方法是:子公司以低于成本价格将产品或者服务提供给母公司,再由母公司高价卖出,子公司亏损,利润留在了母公司;或者子公司向母公司以远高于同类市场价格向母公司购买原料、服务或者授权等,从而向母公司转移利润。

上面的概念太抽象?我们举例来说明。首先假定国内一家主要以对外出口为主的国内企业A,该A公司是有两个股东(股东A和股东B)的有限责任公司。

首先,由股东A和股东B在香港注册一个国际商业公司(以下简称为公司C),接着公司C通过返程方式转回国内投资,和国内已设立的A公司成立一家中外合资企业E。

假定E公司所出口货物的最终买方是韩国的一家企业,E公司的实际控制者(股东A和股东B)就可以通过在香港设立的专门以节税为目的的离岸公司C与E公司签订货物出口合同,再由C公司和最终买方韩国企业签订货物买卖合同,之后将该批货物转卖给韩国企业。

在E公司和C公司签订的货物进出口合同中,一般是将货物的价格定的极低,从而使E公司的账面利润很小甚至是亏损,而在C公司和买方韩国企业的买卖合同中C公司按正常的价格卖给韩国企业。由于公司C的设立地在香港,香港公司税收政策是采用利润来源地原则,如果利润不在香港产生,则不征收任何所得税。

因此通过上述交易,中外合资企业E公司的实际控制者(股东A和股东B)通过转移定价的方式将利润从国内转移到国外从而达到节税的目的。

以上香港公司返程投资转让定价的基本操作方法,经过上述操作流程,我们可以看出如果一个从事外贸出口的企业通过这种方式进行合理税务合规计划的话,在市场竞争中不仅在国内减免了相关税务,节约了成本,同时可以让自己的产品与品牌在国外也能够很好的扩展,是一种很实用的运营手法。